2020年中国充电桩发展现状与竞争格局分析 【组图】

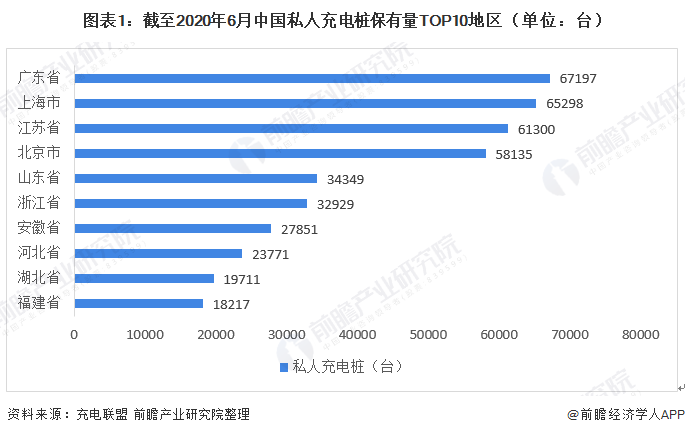

我国充电基础设施发展已呈现出较强的区域性,长三角、京津冀、珠三角城市群为主要集聚地

我国充电基础设施发展已呈现出较强的区域性,集聚效应显著。充电桩集中分布于东部地区,尤其是长三角、京津冀、珠三角城市群已成为充电桩的主要集聚地。截至2020年6月广东省私人充电桩保有量为67197台,位列全国第一;上海市、江苏省私人充电桩保有量分别为65298台和61300台,仅次于广东省。

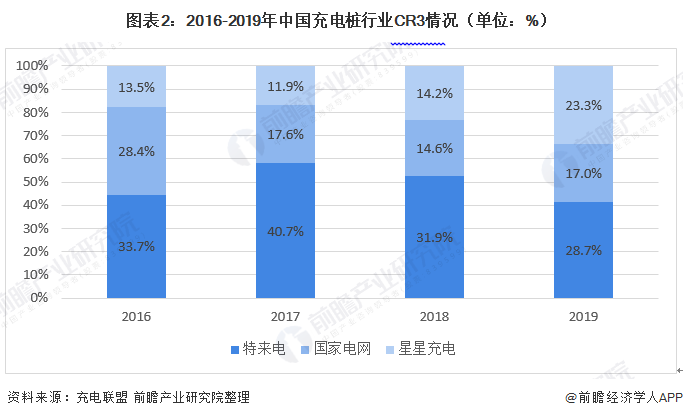

我国充电桩行业市场集中度较高,2019年行业CR3为69%

我国充电桩行业市场集中度较高,2019年行业CR3为69%,市场占有率超一半。主要为特来电、国家电网和星星充电,其中特来电和国家电网市场占有率呈波动下降态势,2019年市场占有率分别为28.7%和17%;星星充电市场占有率呈波动增长态势,2019年市场占有率增至23.3%。

从建设增速设看,云快充、星星充电、深圳车电网、特来电等继续保持较快增长

从建设增速设看,云快充、星星充电、深圳车电网、特来电等继续保持较快增长。截至2020年6年云快充充电桩保有量同比增长120%,星星快充充电桩保有量同比增长53%,深圳车电网充电桩保有量同比增长30%。

我国充电桩行业投融资金额及投融资事件数总体较为波动,截至2020年8月行业投融资金额为41.81亿元,较2019年更为活跃

2015-2019年我国充电桩行业投融资金额及投融资事件数总体较为波动。截至2020年8月我国充电桩行业投融资金额为41.81亿元,投融资事件数为13件,整体较2019年投融资环境更为活跃。

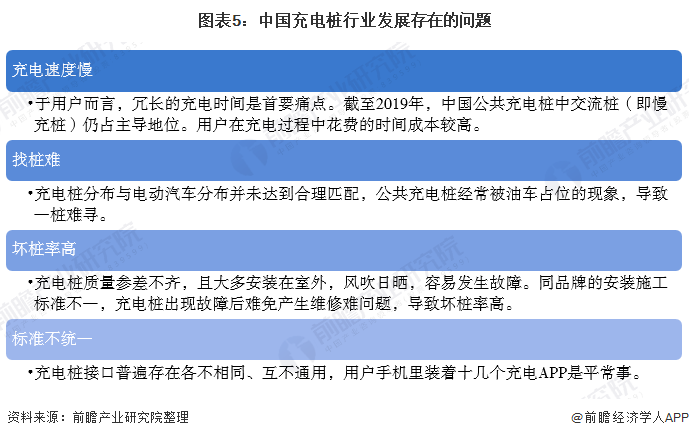

我国充电桩行业面临问题分析

我国充电桩行业主要面临充电速度慢、找桩难、坏桩率高级标准不统一等问题,这些问题阻碍了我国充电桩行业的进一步发展。

更多数据请参考前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院

分享

分享

图片新闻

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论