电动车大规模普及,动力电池市场机会在哪?

作为未来出行的终极模式,BEV最终将为客户提供比ICE或混合动力汽车更低的TCO(总拥有成本)。随着电池成本的持续下降以及密集充电基础设施网络的部署,未来十年内BEV将大规模普及。

文︱立厷

图︱网络

最近吉利控股关联公司钱江锂电开始破产重组。汽车动力电池新国标实施三年来,业內已有近百家企业倒闭破产。行业专家认为,电池企业困境的发生在于补贴退坡、动力电池产业集中度提升,优胜劣汰是行业发展的必然。在这一变革过程中,未来电池和与其相关的热管理技术方向如何,市场机会又在哪里呢?

中国是最大市场

得益于基础设施、监管支持、技术推动、消费者参与因素的一致拉动,以及越来越多的可用车型(中国目前有60多个电动汽车品牌,全球绝无仅有),中国已成为上路电动汽车的主要市场,增速超过所有其他地区。

管理咨询公司麦肯锡在关于电动汽车的市场报告中预计,2030年中国销售的汽车中有40%以上将实现电气化,电动汽车是主要技术;欧洲电动汽车的普及率将达到中国的40%;而美国电动汽车的使用存在更大的不确定性,估计仍将拥有最大的内燃机(ICE)资源。

电动汽车电驱系统构成

全电动汽车(BEV)是未来出行的终极模式,目前和未来一段时间使用的主要是锂电池,其电池组通常由以下部件组成:

电芯:由阴极活性物质(决定电池电压容量)、阳极活性物质、隔膜(防止短路)和储存在电池壳中的电解质(平衡电流)组成,用以提供充电和放电的能量。

电池模块:电芯连接在一个框架内,形成一个“模块”,以防止其受到外部冲击、热量和振动的影响。这种格式可以实现不同的电池结构,通过电池串联或并联增加电压或电流输出。

管理控制器(MC):有不同的层次,即电芯管理控制器(CMC)和模块管理控制器(MMC)。CMC直接安装在电芯上,测量电池电压和温度,并通过数字双线总线进行通信。MMC收集多个CMC的信息并进行数据处理。

电池管理系统(BMS):既是个电子控制板,也是电池和整车控制器(VCU)之间的接口。其主要功能是利用充电和负载均衡防止深放电、过压、快速放电、大电流消耗等损坏电池组。BMS还从MC收集信息,以监测各种电池参数(如电池电压、温度、电流、充电/放电循环次数),计算电池的充电状态/工作时间,并确定电池的健康状况。系统的复杂程度随电池组中电芯的数量而异。

配电模块(PDM):也叫电池接线盒(BJB),它是一个开关,用来连接/断开电池与功率电子设备的连接,即通过安全保险丝、开关、熔丝开关、电阻器、断路器、继电器/接触器、电气连接和固态电源控制器(SSPC)来引导高电流,并防止电池受到过电流的影响。

冷却系统:控制电芯温度,保证电池组的安全性、功能性(冷启动)和性能。冷却系统可分为被动和主动两种,冷却介质有空气或液体。电芯完全浸入冷却剂是最高性能应用的做法。

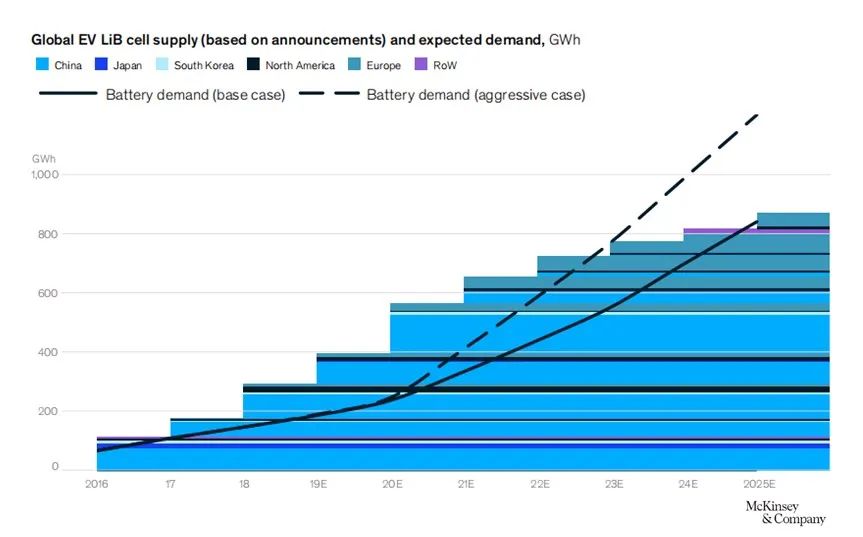

电池可能出现短缺

据麦肯锡预测,从全球看,到2025年电动汽车电池供应量将增长到约750GWh,比2018年的200GWh年增长20%。虽然这与2023年之前的需求相符,但如果新增产能不能迅速扩大,供应短缺可能会在随后出现。

对欧洲而言,预计供应量将以每年约40%的速度增长,从2018年的15GWh增长到2025年的150GWh以上。在欧洲,如果需求增长快于预期,或需要更长时间才能充分利用计划产能,也可能导致供应短缺。欧洲产能增长的主要动力源于亚洲电池供应商在欧洲主机厂附近建造大型工厂,以及Northvolt正在瑞典建造一座32GWh的工厂。

全球和欧洲锂电池供需展望

产业结构与成本构成

汽车电气化的核心是电池,无论是作为唯一电源(如BEV)或与其他电源(如氢燃料)组合。近年来,伴随技术进步、生产工艺优化和规模经济,作为BEV主要成本构成的电池成本已大大降低,但电池组成本仍占整车总成本的50%左右。

从产业结构看,亚洲电池生产商一直主导着电池市场,引领着技术发展。尽管竞争日益激烈,在上游电池生产领域,亚洲公司目前提供的所有组件约占市场的一半至四分之三,营业利润在8%至14%之间。

欧洲和北美现有主机厂早期在内部制造电池的努力并不成功。目前,看有以下几种主机厂与供应商的关系模型:

主机厂集成模式:主机厂高度参与,与电池制造商成立合资企业;

主机厂封装模式:主机厂接管模块和电池组的制造;电芯从外部采购;

主机厂导向模式:主机厂与集成电池、BMS和其他组件的Tier 1供应商合作,但主机厂对子供应商的设计、工程和选择保持严格控制;

主机厂外包模式,主机厂缺乏电池/xEV专业知识,参与度低,从供应商处购买全套电池。

自2010年以来,以美元/千瓦时为单位的成本下降了约85%,进一步打开了BEV市场的发展空间。目前,电池组成本已平均降至接近约130美元/千瓦时,最佳电池成本已达110美元/千瓦时。

随着电池化学的优化和大型电池工厂开始实现高量产,预计电池成本不久将降低到100美元/千瓦时。电池成本的走低将进一步使BEV向大众市场渗透。当然,不同地区的补贴、电价与燃料价格、税收和转售价值差异将在一定程度上影响其采用率。

规模经济和技术改进,如2025年前钴含量较低的高能阴极和2030年前的固态电解质,将导致成本降低,进一步推动包括BEV在内的xEV的使用。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论