富临精工超3亿元收购恒信融锂业9%股权

“年产2万吨电池级碳酸锂业绩却亏损,并尚未获得对应的采矿权。”

作者:Eric编辑:tuya出品:财经涂鸦(ID:caijingtuya)

在7月份拟斥资40亿元新增25万吨磷酸铁锂正极材料产能后,富临精工(300432.SZ)在锂电上游再次有了新动作。

据公司情报专家《财经涂鸦》消息,9月14日,富临精工发布公告称,公司拟以3.33亿元收购青海恒信融锂业科技有限公司(下称“恒信融锂业”)9%股权。收购完成后,公司持有其31.75%的股权,且拟通过增资方式继续增持。

合作内容显示,富临精工在市场公允价格下包销恒信融锂业未来五年磷酸锂的产量,并优先采购其碳酸锂产品。

9月15日,受此利好消息影响,富临精工股价应声上涨。截至当日收盘,股价报收53.59元,涨幅13.68%,再创历史新高,距年内低点累计涨幅已超5倍,最新市值398.4亿元。

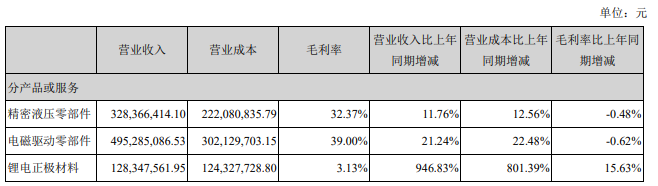

来源:大智慧

富临精工加码锂电上游

随着新能源汽车迅猛发展,盐湖提锂行业也迎来黄金时代。由于国内锂电上游原材料对外依赖度高,但随时面临地缘政治不稳定的因素,国内加快了盐湖提锂新增产能的建设。

而今年5月,青海省政府公布了《建设世界级盐湖产业基地行动方案》,欲培养一批产业龙头企业,建设世界级盐湖资源富集地,这也意味着盐湖开发已上升至国家战略。

锂资源跃升为战略性金属,对此行业内已成为共识,而争夺将愈发白热化。

与此同时,锂价一路疯涨。

7月29日,Pilbara在BMX平台上首次进行锂辉石精矿拍卖时便以1315美元/吨的价格一度令市场“震惊”,并在随后为锂矿涨价潮推波助澜。此后,锂产品全系加速上涨。

据市场最新消息,9月14日,澳洲主力锂矿公司Pilbara在BMX电子平台进行第二次锂辉石精矿拍卖,最终价格为2240 美元/吨,大超市场预期。

富临精工主要业务为汽车零部件和新能源锂电正极材料的研发、生产和销售。今年以来,为扩大锂电正极材料产品的市场规模,公司也开始积极布局锂电上游。

今年年初,富临精工子公司江西升华于在四川射洪投资建设年产5万吨磷酸铁锂正极材料项目。据天风证券研报,项目正在设备安装调试,即将进入试产阶段并于年内批量供应。加上此前江西升华原本年产磷酸铁锂正极材料1.2万吨年的产能,共计6.2万吨年产量都将大部分用于供应宁德时代(300750.SZ)。

6月18日,富临精工拟定增募集资金不超过15亿元,其中8.6亿元用于建设新能源汽车智能电控产业项目;2.72亿元用于建设年产5万吨新能源锂电正极材料项目。

2021年7月,公司规划新增投建年产25万吨磷酸铁锂正极材料项目,并先行启动一期项目,即新建年产6万吨磷酸铁锂正极材料项目。计划于2021年9月启动建设,于2022年10月前实现项目投产。

而这些项目的生产都离不开对核心原材料锂的需求。终于,富临精工开始涉及盐湖提锂,与恒信融锂业签订了战略合作协议,锁定旗下的锂资源。 正如富临精工所表示的,本协议的签署将有利于进一步保障公司磷酸铁锂业务上游锂资源的供应,拓展上游磷酸锂的供应渠道对公司降低原材料成本也有积极影响;有利于加快推进公司新能源锂电材料上下游一体化战略。

加码上游原材料叠加价格上涨,富临精工的锂电正极材料业务迎来高增长。2021上半年,富临精工锂电正极材料业务实现销售收入1.3亿元,同比增长946.8%;营业收入约10.7亿元,同比增加45.08%。

来源:公司2021半年报

相信随着上述新产能释放,将有望助力公司锂电正极材料业务高增长。

年产2万吨电池级碳酸锂恒信融锂业却持续亏损

恒信融锂业拥有青海省海西州大柴旦行委西台吉乃尔湖东北深层卤水盐湖资源探矿权,矿区面积为394.26平方公里,矿区位于青海省柴达木盆地中部,为硫酸镁亚型盐湖,属于液体特大型锂矿床。

其深层地下卤水矿中的卤水主矿种为LiCl(氯化锂),并伴生有大、中型B2O3(三氧化二硼)、KCl(氯化钾)和MgCl2(氯化镁)等矿产。

而恒信融主要从事盐湖卤水矿产资源的提炼生产应用等业务,是国内首家将正渗透膜工艺应用于盐湖提锂的企业,是青海省“科技小巨人”企业。据悉,公司现有一期年产2万吨电池级碳酸锂工厂已投产。

但是在公司主要产品价格上涨的情况下,恒信融锂业业绩却处于持续亏损中。2021年上半年,恒信融锂业实现营收7656.9万元,亏损4573.13万元;2020年实现营收1.62亿元,亏损1.15亿元。同时,截至今年6月末,恒信融锂业资产总额约9.63亿元,净资产约6.33亿元。

来源:公司公告

但值得注意的是,此次富临精工收购上述9%的恒信融锂业股权正被国内多地法院查封。

根据公告,上述司法查封主要是由于陈伟与西安善美锂业投资基金合伙企业、宁波梅山保税港区禹泉环保投资合伙企业和汇智工程科技等公司的债务纠纷而起。富临精工受让股权的先决条件之一是陈伟的上述债权人解除对恒信融锂业相应股权的质押及司法查封,以满足本次交易不存在实质性障碍。

也许是出于以上原因,在富临精工发布收购公告的同一天,就收到了深交所对其下发的关注函。对恒信融锂业持续亏损的情况,深交所要求富临精工说明其亏损的原因及合理性,生产经营环境及基本面是否发生重大不利变化。

同时,深交所还指出,尽管恒信融锂业拥有西台吉乃尔湖东北深层394.26平方公里的卤水钾矿探矿权,但尚未获得对应的采矿权。要求富临精工结合市场环境,恒信融核心竞争力、生产经营、主要客户、财务状况及在手订单,与公司在技术、销售渠道等方面的协同效应补充说明本次交易的商业合理性及必要性,是否存在资源开发、项目建设及产能过剩等风险。

值得注意的是,截至2021年6月30日,富临精工货币资金余额为2.99亿元。对此,深交所要求富临精工结合公司货币资金余额、营运资金需求、大额资金支出计划等,补充说明公司是否具备足够的资金实力、本次投资的具体资金来源,并结合恒信融未来的资金投入规划说明本次交易对公司生产经营、财务状况的影响。

有意思的是,近日,奥特佳(002239.SZ)拟以1.48亿元的价格转让其持有的恒信融锂业4%的股权,并预计将由此获得6382万元的收益。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论